サ高住の建設費用の融資は『公的融資』がお勧め!気になる融資事情をプロが解説

2022.11.30

事業主向けコラム

「土地活用としてサ高住を建てたいけれど、建設費用が高そうで心配……。何か助けになる制度ってないんだろうか?」

「サ高住の運営に興味があるけれど、建築費ってどれぐらいかかるんだろう?専用の融資制度ってないのかな?」

サ高住(サービス付き高齢者向け賃貸住宅建設融資)を検討し始めた際、気になるのが融資ではないでしょうか?

なぜならサ高住を建てるためには、面積の広さやバリアフリーの対応(加齢構造対応)、高齢の方に安心して住んでいただくための安否確認や生活相談などのサービスなど、通常の戸建て住宅やアパートの建設よりも備えなくてはならないものが多いため、多額の費用がかかるからです。

そんなときぜひ検討したいのが、サ高住建設のための「(サービス付き高齢者向け賃貸住宅建設融資)融資制度」です。

現在、公的な融資制度と民間金融機関(地方銀行など)による融資制度の2つに分類することが出来ます。

| サ高住の融資制度 | 申し込み受付期間 | |

| 【公的制度】

住宅金融支援機構 |

サービス付き高齢者向け賃貸住宅建設融資

ソーシャルビジネス支援資金(企業活力強化貸付) |

以下のリンクからご確認ください |

| 【それ以外のもの】

民間金融機関など |

「サ高住建設費用向け融資(介護事業者向けビジネスローン)等」などの銀行ごとの融資制度ローンサービス | 取引のある各金融機関へご確認ください |

※2022年11月15日現在の情報です

どちらもサ高住の建設時にはぜひ検討したいのですが、昨今さまざまな不正融資が相次いだこともあり、前提として民間金融機関からの「共同住宅向け融資(アパート建築ローン)」不動産融資は、審査が大変厳しくなっているのが現状です。

また、宅金融支援機構の「サービス付き高齢者向け賃貸住宅建設融資」や日本政策金融公庫の「ソーシャルビジネス支援資金(企業活力強化貸付)」などの公的融資についても、公的資源を活用した融資制度になるため、融資申込者が満たすべき審査条件がとても多く、決して、審査が緩やかになっているとは言えない状況です。

しかし、いわゆる「2025年問題」を社会的背景として、「サ高住」事業は国を挙げての「国策事業」となっている分、国からの融資及び公的補助金やサ高住の建設費に限定した融資制度が政策的に用意されており、審査が通れば建築にかかるほとんどの費用を融資及び公的補助金で補うことができます。

(融資対象となる事業については、「1-2.融資額」で詳しく説明していますので参考にして下さいね。)

そのため同じく審査が厳しいのであれば、まず民間金融機関へ相談するよりも、ぜひ公的融資を優先的に検討することをお勧めします。

そこで今回の記事では、サ高住建設費用に係る公的融資制度の1つである「サービス付き高齢者向け賃貸住宅建設融資(住宅金融支援機構)」について主に取り上げて、実際の申請者資格や融資額、申請までのステップについてしっかり見ていくことにしましょう。

| 今回の記事でわかること |

| ・サ高住の融資制度

・融資を申請できる人の条件 ・融資額と返済期間 ・融資を受けるまでの申請ステップ |

この記事を読めば、初めての方でもサ高住の融資制度について理解することができ、実際にどのような方が受けられるのか、また申請までにはどのような流れを踏んでいけばいいのかについて知ることができます。

ぜひ最後までお読みいただき、サ高住の融資制度を活用できるようにしましょう!

1.【公的融資】住宅金融支援機構による「サービス付き高齢者向け賃貸住宅建設融資」とは

サ高住において公的に受けられる融資制度として、「サービス付き高齢者向け賃貸住宅建設融資」があります。この制度は、住宅金融支援機構が提供している融資制度です。

一体どのような融資制度なのか、融資額や返済期間、融資金利なども含めて詳しく見ていきましょう。

1-1.サービス付き高齢者向け賃貸住宅建設融資とは

住宅金融支援機構が管轄する融資制度です。

サ高住を建築する際、様々な工事費やその他費用として多額の金額がかかりますが、融資対象事業内であれば100%の額を融資してくれることが期待でき、自己資金が乏しい事業者にとって大きなメリットがあります(融資対象にならない経費は後述)。

なお、住宅金融支援機構とは、個人住宅建設や購入に必要な資金を長期かつ低利で融資することを目的とした独立行政法人ですので、信頼できる融資元と言えるでしょう。

次項から融資制度の詳細を確認してみましょう。

1-2.融資額

「サ-ビス付き高齢者向け賃貸住宅建設融資」の融資額は、最大で建設事業費の100%(10万円以上でありかつ10万円単位)までの融資を利用することができます。

ちなみに、「建設事業費」(融資対象事業費)の対象となるのは以下の通りです。

| 融資対象事業費に含まれるもの |

| ・建築主体工事費

・電気工事費 ・給排水衛生工事費等の本体工事費及び屋外附帯設備工事費 ・既存建物の除却工事費 ・開発工事費 ・設計費 ・工事監理費 ・敷地測量費 ・土地取得費 ・その他諸経費(※) 等

※「その他諸経費」とは以下のものを指します。 ・融資保証料(サービス付き高齢者向け賃貸住宅建設融資〈一般住宅型〉の場合に限る) ・火災保険料又は地震保険料 ・表示・保存登記費用 ・金銭消費貸借抵当権設定費用(登録免許税及び司法書士報酬を含む。また、金額が確定しているものに限る) ・金銭消費貸借抵当権設定契約に係る印紙税 ・所有権の移転登記費用 ・民間つなぎ資金の利息・融資手数料・保証料・抵当権設定費用 ・分筆費用又は合筆費用など

|

一方、「融資対象事業費」の対象外となるものには、以下のものがあてはまります。これらの費用は、自己資金や民間金融機関からの運転資金としての借り入れで賄う必要が出てきます。

| 融資対象事業費に含まれないもの |

| ・サ-ビス事業に係る設備関係費用

・入居者募集・広告費用 ・仲介手数料 ・移転される自宅の再建築費用 ・既存抵当権を抹消するために要する費用 (このうち今回のサービス付き高齢者向け賃貸住宅等の建設に付随して取得した土地の取得費に係るものは除く)など |

なお、この「融資対象事業費」では、建築工事費を確認するために以下の証明が必要になります。

◎工事請負契約締結後⇒契約書の写しが必要となります。

◎竣工の精算時⇒工事費の精算報告として、融資対象事業費の疎明資料(領収書等の写し)を提出します。

このように、「サ-ビス付き高齢者向け賃貸住宅建設融資」の中でも、融資対象になるものとならないものが明確に区別されているため、施設の建築前にあらかじめ知っておくことが重要です。「書類不備」等で、融資が実行されない!などのトラブルがないように注意しましょう。

上記以外の項目で、融資対象になるかどうか不明な場合は、都度住宅金融支援機構の窓口に確認されることをお勧めします。

1-3.金利

最長35年の長期固定金利で利用できます。

金利の種類は以下の通り2種類から選択します。

| ・35年固定金利

・15年固定金利 |

また融資金利は、繰上返済制限制度のご利用があるかないかにより、以下4種類から選択します。

| ・35年固定金利 繰上返済制限あり

・15年固定金利 繰上返済制限あり ・35年固定金利 繰上返済制限なし ・15年固定金利 繰上返済制限なし |

上記のように、「金利タイプ(35年か15年か)」および「繰上返済制限制度を利用するか否か」により、融資金利はそれぞれ異なってきます。

なお、具体的な「融資金利」は毎月見直しされます。最新の融資金利は、金利情報ページまたは営業エリアごとの機構窓口でご確認いただけます。

1-4.返済期間

「サ-ビス付き高齢者向け賃貸住宅建設融資」の返済期間は、最長35年以内となっています。

融資の契約日から1年間は、「元金据置期間」といって利息部分のみを支払う期間を設定することができますが、そちらも含めて返済期間は、35年以内になるよう設置することが条件になります。

この「元金据置期間」があることで、事業者にとってはキャッシュフローにゆとりが生じるため、これも当社がお勧めする融資制度である理由の1つです。

2.融資を受けられる住宅の条件

「サ-ビス付き高齢者向け賃貸住宅建設融資」を受けるためには、サ高住となる建物が一定の条件を満たしていないといけません。一体どのような建物が融資対象となるのか、細かく見ていきましょう。

2-1.住宅の専有面積と設備の条件

融資を受けられる住宅には、その専有面積や施設設備の面で細かいルールがあります。

下記にまとめましたので、一度確認してみましょう。

| タイプ | 面積 | 設備の条件 |

| 一般住宅型 | 25㎡以上 | 各居室にキッチン・トイレ・収納設備・洗面設備・浴室を備えている

※居間・食堂・キッチンその他居住用に提供している部分において、高齢者が共同利用するために十分な面積を有するときは、18㎡以上となる。

※都道府県が定める高齢者居住安定確保計画により別途基準が定められている場合は、当該基準に定める床面積以上となる。 |

| 共用施設型 | 18㎡以上 | 以下2条件を満たす住宅を指す

・各居室にトイレ・洗面設備を備えている住宅 ・共用部分に住民が共同利用するためのキッチン・収納設備・浴室を備えている住宅 (この場合は各居室にキッチン・収納設備・浴室なし) |

引用:住宅金融支援機構より表を作成

※サービス付き高齢者向け住宅の登録を受ける賃貸住宅(当該賃貸住宅の住戸で、融資の対象とならないものを含む)の場合で、キッチン、収納設備、浴室を備えていない居住部分が一室でもあるときは、サービス付き高齢者向け賃貸住宅建設融資(施設共用型)となる。

それぞれ詳しく見てみましょう。

2-1-1.一般住宅型

「一般住宅型」は各居室の面積が25㎡以上と定められている住居を指します。

1室につき以下のような設備を備えることを条件としています。

・キッチン

・トイレ

・収納設備

・洗面設備

・浴室

ただし、居間・食堂・キッチンやその他共有スペースのために十分な面積を必要とする場合は、各居室は18㎡以上の広さで問題ありません。

2-1-2.施設共用型

一方「施設共用型」では、各居室の面積が18㎡以上と定められています。1室につき以下のような設備を備えることを条件としています。

・トイレ

・洗面設備

これ以外のキッチン・収納設備・浴室については、共有部分に設置しており、入居者たち全員で使用する作りになります。

このタイプのサ高住は珍しくなく、むしろ一般的なサ高住の作りと言っても過言ではないでしょう(同じ大きさ広さの建物でも、居室数を増やすことが出来、かつ内装工事や管工事等の建築コストを抑えることもできるため、収益性が高まるという背景があります)。

上記のように、「サービス付き高齢者向け賃貸住宅建設融資」ではまず、「一般住宅型」もしくは「施設共用型」に分けて条件を満たしているか確認していきます。

なお、これらの基本的な設備等は、「サ高住」としての登録要件と重なりますので、「サ高住の登録要件を満たす住宅」とほぼ同義と捉えて頂いて構いません。

2-2.その他の条件

さらに下記のような条件も定められています。

合わせて確認してみましょう。

| 延べ面積 | 賃貸住宅部分(※1)の延べ面積が200㎡以上であること |

| 敷地面積 | 165㎡以上 |

| 戸数 | 制限なし |

| 建て方 | 共同建て・重ね建てまたは連続建て

・共同建て:2戸以上の住宅が廊下、階段、広間等を共用する建て方。 ・重ね建て:共同建て 以外の建て方で、2戸以上の住宅を重ねる建て方。 ・連続建て: 共同建て 以外の建て方で2戸以上の住宅を連結する建て方。 |

| 構造 | 以下いずれかにあてはまるもの

・耐火構造(性能耐火建築物にあっては、機構の定める一定の耐久性基準に適合するものに限る) ・準耐火構造(省令準耐火構造(※2)を含む) |

| 機構の技術基準 | 次のバリアフリー性かつ省エネルギー性について基準を満たすこと

バリアフリー性 高齢者の居住の安定確保に関する法律施行規則第34条第1項第9号の国土交通大臣の定める基準(平成13年国土交通省告示第1296号)に掲げる基準に適合すること

省エネルギー性 次のいずれかに該当する住宅であること。 1.(1)断熱性能等級3以上 その他接道、配管設備、区画、床の遮音構造などに関する基準あり

※機構の技術基準のほか、サービス付き高齢者向け住宅の登録基準を満たす必要がある。 |

| 融資の対象 | 賃貸住宅部分(※1)の延べ面積が建物全体の延べ面積の3/4以上の場合 → 建物全体が融資対象となる賃貸住宅部分(※1)の延べ面積が建物全体の延べ面積の3/4未満の場合 → 賃貸住宅部分(※1)のみ融資対象となる |

| その他 | 以下の条件に含まれないこと

・着工時点で、建設予定の建築物の一部又は全部が土砂災害特別警戒区域(土砂災害警戒区域等における土砂災害防止対策の推進に関する法律(平成12年法律第57号)第9条第1項に規定する土砂災害特別警戒区域をいい、以下「土砂レッドゾーン」という) ・浸水被害防止区域(特定都市河川浸水被害対策法(平成15年法律第77号)第56条第1項に規定する浸水被害防止区域をいい、以下「浸水レッドゾーン」という)(※3) |

| (※1)賃貸住宅部分とは、サービス付き高齢者向け賃貸住宅建設融資の対象となる住宅の専有部分および共用部分を指します。

(※2)「省令準耐火構造」の住宅とは、建築基準法(昭和25年法律第201号)で定める準耐火構造に準ずる防火性能を持つ構造として、機構が定める基準に適合する住宅を指します。 (※3)申込後、建設予定の建築物の一部又は全部が土砂レッドゾーン又は浸水レッドゾーンに含まれることが判明した場合には、融資予約等を解除する場合がある。サービス付き高齢者向け賃貸住宅建設融資を利用される場合は、お申込時までに各々のレッドゾーンと建設予定の建築物との位置関係を確認し、レッドゾーン内に建設予定の建築物の一部又は全部が含まれないことをご確認ください。

なお、建設予定の建築物の一部又は全部が浸水レッドゾーン内に含まれる場合であっても、サービス付き高齢者向け住宅整備事業に係る補助金の交付を受けることができるときは、機構へご相談ください。 最新の指定状況は各都道府県のホームページ等で確認できます。土砂レッドゾーンについては国土交通省ホームページでも確認できます。

引用:住宅金融支援機構 |

このように、「サ-ビス付き高齢者向け賃貸住宅建設融資」には、融資対象となる建物条件が厳しく設定されています。

「延べ面積」や「敷地面積」だけならまだしも、建物の「技術基準」や「構造」など細かい建築ルールになってくると、とても素人や建築経験の乏しい戸建てハウスメーカーや工務店等では太刀打ちできないことがおわかりいただけたのではないでしょうか。

少しでもスムーズに事を運ぶためには、サ高住を建てたいと考えた段階から、きちんと専門家(当社のようにサ高住建築の支援経験が豊富な行政書士や大手サ高住メーカー等。以下同じ。)に入ってもらい指導を仰いだ方が、最後まで安心して円滑に建築計画を進めることができます。

きちんと公的融資を受けたいのであれば、初めの段階から専門家を交えて建築作業を計画しましょう。専門知識を伴わない自力判断では、融資対象から外れしまう恐れがあります。

3.「サービス付き高齢者向け賃貸住宅建設融資」を受けられる人7つの条件

「サービス付き高齢者向け賃貸住宅建設融資」は、誰もが融資を受けられるわけではありません。融資を希望する場合は、7つの条件を満たしている必要があります。

さっそく1つずつ確認していきましょう。

3-1.適切な経営と確実な返済が見込まれること

| 返済期間を通じてサ-ビス付き高齢者向け賃貸住宅を適切に経営し、確実なご返済が見込まれる方 |

返済期間中は継続して、サービス付高齢者向け賃貸住宅をきちんと運営すること、そして確実に返済できる予定の方が条件となっています。

こうした条件を満たすためには、例えばサ高住建設の事前段階から専門家とともに「資金計画」や「事業計画書」などを綿密に立てておくといいでしょう。

今後の予定が見通せるだけでなく、融資対象となるかどうかの判断資料としても役立ちます。

しっかりした運営ができなかったり、金額返済の目途が立たずあやふやな方は対象になりませんのでゆとりを持ってしっかり準備しておくことが大切です。

これは、公的融資制度に限らず、民間金融機関での融資審査でも同じことが言えます。

3-2.(個人申し込みの場合)満65歳以上の場合は満65歳未満の方との連名が必要

| 個人のお申込みの場合で、お客さまの年齢が満65歳以上のときは、満65歳未満の後継者と連名によりお申込みいただける方 |

個人で申し込む場合、申請者の年齢が満65歳を超えていた場合、別途満65歳未満の「後継者」の方と連名で申し込む必要があります。申し込み時点での年齢に注意しましょう。

実際に、過去に当社がご相談を受けたお客様でも、この年齢条件に抵触して断念してしまった方も見えます。

「サ高住」という性質上、入居者よりも先にオーナーが亡くなってしまうリスクを考えれば、やむを得ない条件とも言えます。

なお、実務上は、「年齢に関係なく、「個人事業主」で進めること自体が厳しい融資評価となっており、当社でも基本的にお断りさせて頂いております。

制度上、個人への融資が出来ないわけではございませんが、よほど少額の融資でもなければ、あくまで「法人」での運営を第一に検討することをお勧めします。

3-3.(法人申し込みの場合)機構が必要とした場合、法人の代表者との連名が必要

| 法人のお申込みの場合で、機構が必要と認めるときは、法人の代表者と連名によりお申込みいただける方 |

法人で融資を申し込む場合は、住宅金融支援機構が必要と判断した場合は、法人代表者と連名で融資の申し込みをできるかどうかも問われます。

これは、法人の財務状況が乏しかったり、設立されてから経験が浅く、資本も乏しい場合などであり、実務上も珍しくありません。なお、「連帯保証人」ではなく「連帯債務者」であるという点にも留意が必要です。

また、法人や法人の代表者を連帯債務者とする場合は、以下の場合に取締役会の承認議事録等の提出を求められる場合もあります。

これは、「利益相反取引」に該当すると考えられるため、会社法の規定を根拠としています。

・融資基本約定書の提出の際

・金銭消費貸借抵当権設定契約の締結の際

念頭に置いておきましょう。

3-4.所有権または借地権を持っていること

| 建設される土地について所有権又は借地権(地上権・賃借権)をお持ちの方(取得される予定の方を含みます。 |

申請者が、サ高住を建設する予定の土地に対して所有権もしくは借地権(地上権・貸借権)を保持している必要があります。

なお、「借地権」で計画を立てる場合は、できるだけ公正証書で契約を締結されることをお勧めします。

但し、現在土地がなくても慌てることはありません。

これから取得する予定の方も融資申し込みの対象となりますので、ご心配な場合は住宅金融支援機構の窓口に問い合わせることをお勧めします。

| 住宅金融支援機構窓口問い合わせ先一覧(9時~17時 土日祝年末年始を除く ) | ||

| 北海道支店まちづくり業務グループ | 北海道エリア | 011-261-8305 |

| 東海支店 まちづくり業務グループ | 岐阜・愛知・三重 | 052-971-6903 |

| 本店事業融資部 サ高住グループ | その他エリア | 03-5800-8178 |

3-5.保証能力のある連帯保証人をつける

| 融資の返済に関し、十分な保証能力のある法人又は個人(法人によるお申込みの場合でその法人の経営者の方に限ります。) の連帯保証人をつけていただける方(サービス付き高齢者向け賃貸住宅建設融資(一般住宅型)の場合に限ります。) なお、法人を連帯保証人とする場合は、十分な保証能力のある法人のほか、お申込みの時点で機構が承認している保証機関をご利用いただけます。

※サ-ビス付き高齢者向け賃貸住宅建設融資(施設共用型)を利用する場合は、連帯保証人は不要です。

|

融資の申請をする際は、返済保証の能力が十分な法人または個人の連帯保証人を付ける必要があります。但し、施設共用型のサ高住への融資を利用する場合は、連帯保証人は不要です。

連帯保証人を選ぶ際は、法人申し込みの場合は、法人の経営者のみ連帯保証人になることができます。

また、法人を連帯保証人として据える場合には、以下どちらかの種類を選んでみましょう。

・十分な保証能力のある法人を申請者が用意する

・融資申し込みの時点で機構が承認している保証機関を利用する

上記をご覧いただくとわかるように、申請者本人が何らかの事情で連帯保証人を用意できなかったとしても、機構で承認しているものに限り、保証機関を利用することができます。

実務では、他法人が連帯保証人になってくれることは、同じ代表者が別事業を別法人で優良に営んでいる場合ににほぼ限られ、保証料を支払って保証機関を利用されることが一般的です。

詳しくは機構の相談窓口にてお尋ねください。

3-6.個人また法人であること

| 個人(日本国籍の方又は永住許可等を受けている外国人の方)又は法人 |

申請者が個人または法人であることが条件となっています。つまり、法人格のない組合等や地縁団体(町内会等)では申請することが出来ません。

特に個人の場合は、申請者の国籍について以下いずれかのルールが定められています。

・申請者が日本国籍であること

・申請者が永住許可などを承認されている外国人であること

つまり、外国籍たる個人が申請しようとする場合、その外国籍の方が持つ在留資格は、特別永住者や永住者に限られ、帰国してしまうリスクのある在留資格(経営・管理、定住者、日本人の配偶者等、特定活動等)では申請ができないことを意味しています。

これは、民間金融機関でも概ね同様の取り扱いとなっておりますので、外国籍の方については、前提として永住許可への変更または帰化許可を検討されるのがいいでしょう。

この辺りは、当社(サ高住シェルパを運営する行政書士法人エベレスト)の得意分野の1つでもありますので、お気軽にご相談ください。

3-7.「サービス付き高齢者向け住宅整備事業に係る補助金」の交付決定を受けていること(2022年4月1日より追加)

| サービス付き高齢者向け住宅整備事業に係る補助金の交付決定を受けていること |

サ高住の融資を受けるには、「サービス付き高齢者向け住宅整備事業」に関連する国からの補助金交付の決定をもらっていることが新たに条件として加わりました。

もっとも、実務上、サ高住建築をする際に、当該補助金を利用することは一般的であるため、2022年4月以降要件に加わったと言っても、実務的には大きな変更ポイントではございません。

「国からの補助金」とは、サ高住の建設や改修にかかる費用を国が直接支援してくれる制度を指します。補助金についての詳細は、別記事「サ高住の建設費用は約2億前後|建設費用が高くなる2つの理由」

をご参照くださいね。

上記補助金を、すでに交付されることが決まっている方はサ高住の融資についても申請が可能です。

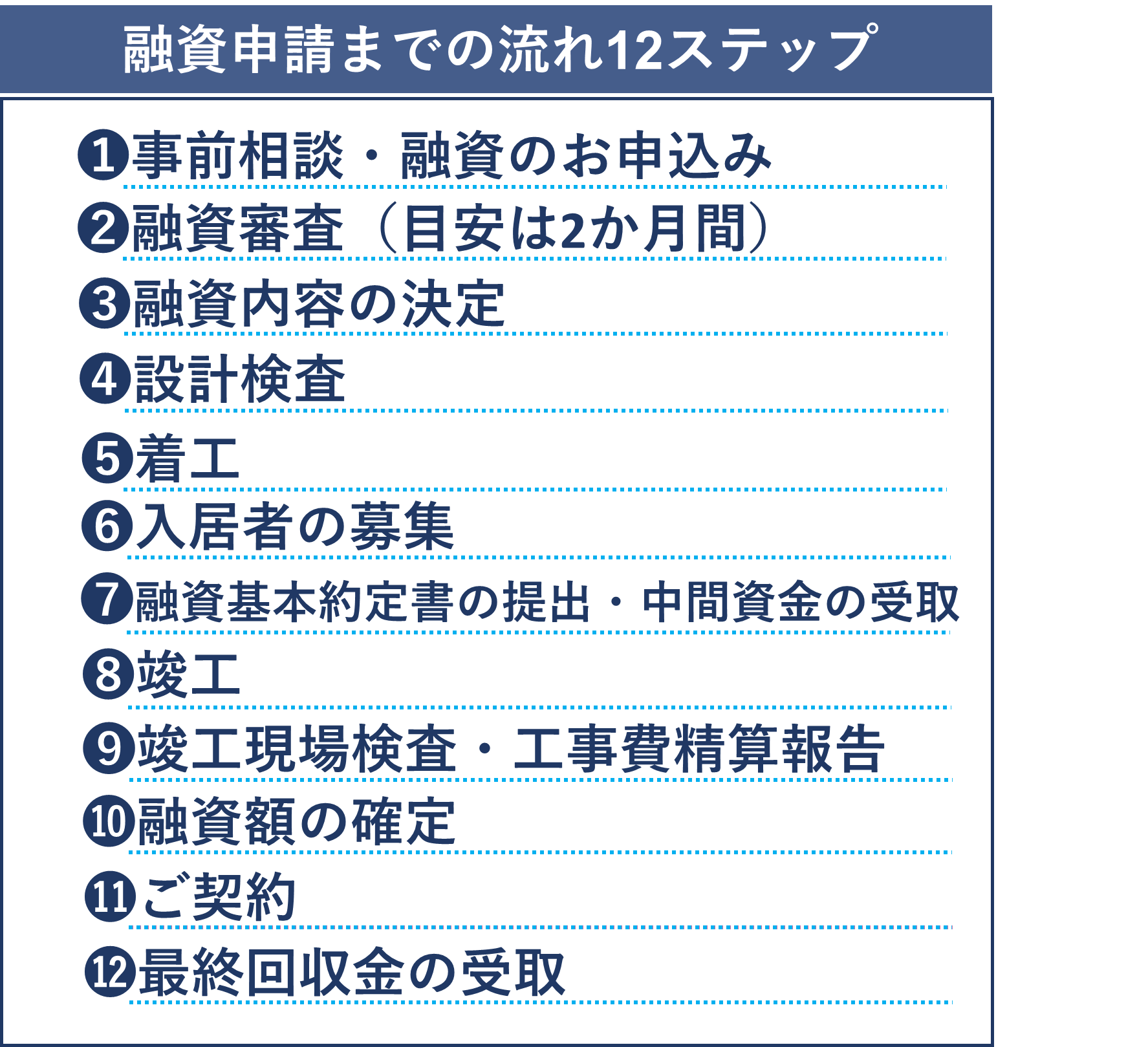

4.融資を受けるまでの12ステップを解説

それではさっそく、「サ-ビス付き高齢者向け賃貸住宅建設融資」を申請するまでの手続きの流れを見ていきましょう。ここでは、住宅金融支援機構の公式サイトを参考に確認していくことにします。

手続きの流れは、全部で12ステップとなります。

1つずつ詳しく見ていきましょう。

4-1.事前相談&融資の申し込み

まずは金融機関に事前相談です。

事前相談では、以下の点を確認します。

・要件適合の確認

・申込人や事業者の財務状況の確認

・事業運営実績の確認など

事前相談から融資申し込みまでは、通常2~6か月ほど時間がかかるので注意が必要です。

特に、申請者の事業見直しが必要になった場合、6か月以上の時間が必要となる場合もありますので、その点を理解した上で時間に余裕を持って行動しましょう。

なお、事前相談の段階で、①建設予定との選定、②収支計画シミュレーション、③設計書(※部屋の数や設備などがある程度決まった状態の図面)の3点は必須となりますので、サ高住の建築計画の全体からすれば、既に3割程度進んでいる状況であることをまずはご理解いただくとよいでしょう。

全く何も決まっていない状況では相談らしい相談ができないため、あまりお勧めしません。

4-2.融資審査(目安は2か月)

融資審査では、以下の点について審査します。

・融資できるかどうか

・融資できる可能額について

審査次第では融資を断られる場合や、融資額が申請者の希望通りにならないこともあります。さらに、連帯債務者の追加などを依頼される場合がありますので、都度対応しましょう。

なお、実務上は、「協調融資」を推奨されることも珍しくありません。当該公的融資制度と合わせて、日本政策金融公庫や取引のある民間金融機関とも並行して融資相談を行うとよいでしょう。

当社のような支援者なくして融資相談を進めるのは、相当大変な負担が生じるのではないでしょうか。

4-3.融資内容の決定

融資内容が決定すると、住宅金融支援機構から申請者に「融資予約通知書」が送られます。

なお、2022年4月以降は、サ高住補助金の交付決定が融資条件に追加されているため、この段階においては、既に交付決定が得られているということになります。

逆算すれば、「サ高住の登録」も完了している状況です。他の手続きが多数あるため、専門家の支援を得ながらスケジュールを組み立てていく作業が必要不可欠です。

| 融資予約とは

借入申込書の内容をもとに、以下の点について総合的な審査を行い、審査内容を決定することを指します。 ・申込人の信用状況 ・建設計画 ・担保評価 ・収支計画 ・保証人など 引用:住宅金融支援機構 |

ここで注意したいのが、一度融資内容が決定したとしても、融資契約までの間に申し込み内容に何らかの変更が生じた場合や、書類の提出などを融資条件とした場合は、再度審査が行われます。

その結果、融資額が減額したり、連帯債務者などの追加などが課されることがあります。

4-4.設計検査

「設計検査」では、適合証明検査機関による検査を受けます。

原則として、建築確認申請と同時に申請していただきますが、着工後でも申請は可能です。

この検査に合格すると、「設計検査に関する通知書」が交付されます。こちらを受付窓口に提出します。

4-5.着工

「工事請負契約書の写し」を提出します。

提出自体は写しですが、原本であることの確認が必要なため、下記いずれかの方法を選んで実施します。

(電子契約の場合は2番目のみ)

・工事請負契約書の写しの提出にあわせて、工事請負契約書の原本を機構に提示する

・工事請負契約書の写しに、申込人(契約当事者)が署名および捺印(実印)をした上で、提出先「住宅金融支援機構」、「原本に相違ない」旨を記載し、署名した日付を記入する

4-6.入居者の募集

入居者を募集します。

具体的には、工事現場のフェンス等に、建築予定の建物の写真を掲載し、「●年●月入居開始予定!」などと表示したうえで、チラシやホームページ等に誘導する方法です。

着工後は、事業主様は基本的に落ち着くので、建物建築後の入居者募集や人員の拡充、地域のケアマネージャー等のネットワークづくりに動くこととなります。

4-7.融資基本約定書の提出・中間資金の受取

以下のタイミングで中間資金の受取ができます。建築業者(サ高住メーカー)との支払い条件と合致していることが望ましいです。

| 受取時期 | 受取額 |

| 着工時 | 融資総額の約30% |

| 屋根工事完了時 | 融資総額の約30% |

| 竣工時 | 融資総額の30% |

但し、受け取れる融資額の内容や受取時期については、様々な条件により変更になることがあります。詳しくは住宅金融支援機関を参考にしてくださいね。

もし中間金の受領が難しいとされた場合は、他の民間金融機関等で「つなぎ融資」を利用する場合も選択肢の1つに入れておくとよいでしょう。

4-8.竣工

ついに建物が完成します。

情報公開システムの情報更新やサ高住補助金に係る実績報告等、また煩雑な事務手続きが多く発生しますので、竣工時期の1~2か月前から事務手続きの準備を進めるようにしましょう。

特に、什器等を設置してしまう前に、内観の写真を撮り忘れたりしないようにしましょう(補助金手続きで実績報告時に必要となります)。

4-9.竣工現場検査・工事費精算報告

「4-4.設計検査」の時と同様、適合証明検査機関による現場検査を受けます。

この際、工事請負契約書の写しに記載された以外の工事費に関する疎明資料(領収書など(写))を一緒に確認することで、工事費をチェックします。

着工時に提出した「工事請負契約書の写し」から変更があった場合は、変更後の「工事請負契約書の写し」を提出する必要があります。

4-10.融資額の決定

工事費の確認などが済むと、融資額の総額が決まります。

融資額の決定は申請者に通知されます。

4-11.ご契約

いよいよ契約です。

「金銭消費貸借抵当権設定契約」を締結し、「抵当権設定登記」の手続きを行います。

具体的な登記申請手続きは、「司法書士」という登記の専門家が行うことになりますので、自ら申請することは不要です。司法書士への委任が発生すると考えて頂ければ構いません。

4-12.最終回資金の受取

「4-10.融資額の決定」で決まった最終的な融資額総額から、これまで受け取った中間資金を差し引いた額を受け取ります。

なお、ステップの1つ1つには都度提出しなければならない書類や、様々なルール、注意事項があります。

詳しくは住宅金融支援機構のサイトをご確認ください。

5.【民間融資】民間金融機関のサ高住の融資とは

ここまで公的な融資として、「サ-ビス付き高齢者向け賃貸住宅建設融資」をご紹介してきましたが、実は民間の金融機関でも、サ高住に関する融資を行っています。

但し昨今、民間金融機関による不動産の不正融資などが相次いだことで、以前と比べ融資状況はかなり厳しい状況となっています。

さらに民間金融機関は、地域ごとに利率相場が異なるなど条件もまちまちなため、詳細に調べる必要があります。

万が一、あなたの検討している民間金融機関からの融資が、「公的融資よりも容易に受けられそうだ」となった場合でも、下記のように融資を受ける側の条件が良くない場合がほとんどではないでしょうか。

・住宅金融支援機構や日本政策金融公庫が求めるよりも金利が高い

・自己資金の割合が高い

・過度な人的担保が要求される

・元本据え置き期間がないか1年よりも短い など

そのため、サ高住の融資を受けたいと思われる場合は、民間金融機関の融資よりもまずは公的融資を先に検討されることをお勧めします。

先ほども触れたように、公的融資は審査が厳しいのは民間金融機関と同じですが、厳しい審査をクリアすることが出来たら、民間金融機関よりも良い条件で、かついったん審査が通れば、建築事業費をほぼ融資で賄うことができます。

結果的に審査に落ちてしまったり、融資条件として日本政策金融機関等との協調融資が条件に追加されるとしても、これだけ利点の多い公的雄制度の活用を検討しない理由はないのではないでしょうか。

そのため、少しでも公的融資での審査で合格が出るよう、初期段階から専門家を交えての準備がとても重要になってくるのです。

状況によっては、「土地の取得費を含めた設備資金は公的融資、開設後の運転資金は民間金融機関」などのように、どちらも上手に利用する方もいらっしゃいます。

できるだけ融資制度を無駄なく活用できるよう、ぜひ信頼のおける専門家にご相談くださいね。

6.サ高住の融資申請は複雑!専門のプロに任せるべき理由

サ高住の融資内容や申請手続きを一通りご紹介してきましたが、思った以上に様々な書類や確認事項が多いため、複雑で難しいと感じた方も多いのではないでしょうか?

加えて、いざ建物を建てようと考えても、土地の取得や建設メーカーの選択、そして融資申請のための書類の用意などやるべきことが山積みで、なかなか最初の一歩を踏み出せない方もいらっしゃることでしょう。

そんな時は、サ高住について全般的な支援ができる専門家に相談することをお勧めします。

行政書士法人エベレスト及び株式会社エベレストコンサルティング(宅地建物取引業免許保有及び経済産業省認定経営革新等支援機関)が運営する「サ高住シェルパ™」であれば、以下3点の強みを駆使して申請者をしっかりサポートしていきます。

・土地取得から融資申請までほぼすべての行政手続きをワンストップでお任せできる

・実績豊富で信頼のできる建設メーカーを紹介してくれる(※もちろん紹介手数料も不要です)

・万全のアフターフォローで入居者獲得も安心

早速詳しく見ていきましょう。

6-1.土地取得から融資申請までワンストップで任せられる

「サ高住」を建設する土地の検討から土地取得、そして融資の申請作業などすべての行政手続きをワンストップで依頼していただけます。

特に「サ高住」にまつわる融資申請は、様々な書類の用意や確認、手続きなどが発生し、手間がとてもかかってしまいます。また、いざ「サ高住」を建てると決めた場合、どこの建築メーカーに任せたらいいのか、工事契約をどのように進めていけばいいのかなど、素人では難しい面も多く出てきます。

「サ高住シェルパ™」では、書類手続きの専門家である行政書士が運営母体となっているため、融資申請の作業をしっかりとサポートできます。

都度発生する契約書の確認などもできるため、滞りなく「サ高住」建設を進めていけます。

これらの全体的なスケジュール管理なども任せることができるので、忙しい経営者にとって高い付加価値を提供できる自負があります。

6-2.建設メーカーを紹介してくれる

信頼できる大手建設メーカーを紹介します。

そもそも「サ高住」は通常の建物とは違い、面積の広さやバリアフリー対応(加齢構造対応)の設置、高齢の方に安心して住んでいただくための安否確認や生活相談などのサービスなど、多くの設備が必要とされます。

そのため、通常の建物建築よりも注意を払わなければならない点が多く、できるだけ「サ高住」の建設に慣れた安心できる業者を選ぶ必要があります。

6-3.万全のアフターフォローで入居者獲得も安心

申請後も、万全のアフターフォローを行っていきます。

「サ高住」を順調に運営していくためには、なによりも安定した入居者数が必要になります。事業としてきちんと利益をあげていくためにも、入居者の確保は第一条件です。

サ高住のプロの専門家に任せれば、サ高住の建設からその後の入居者のサポートまで一気通貫で行うことができます。

いざサ高住に取り組もうと思ってもやるべきことが山積みで、なかなか最初の一歩を踏み出せない方もいらっしゃることでしょう。

そんな時は、サ高住について全般的な支援ができる専門家に相談することをお勧めします。

| 「サ高住シェルパ」ならこんなサービスもご利用いただけます |

行政書士法人エベレスト及び株式会社エベレストコンサルティング(宅地建物取引業免許保有及び経済産業省認定経営革新等支援機関)が運営する「サ高住シェルパ™」では、土地の取得から融資申請までをワンストップでお任せいただけます。その分、融資申請者があちこちの窓口に駆け回る必要がなく、時間も手間も省けて大変便利です。

特に「サ高住」にまつわる融資申請は、様々な書類の用意や確認、手続きなどが発生し、難しい上にかなり手間がかかってしまいます。 また、いざ「サ高住」を建てると決めた場合、どこの建築メーカーに任せたらいいのか、工事契約をどのように進めていけばいいのかなど、素人では混乱してしまう場面も多く出てくるのです。

その点「サ高住シェルパ™」では、行政手続きの専門家である行政書士が運営母体となっているため、融資申請の作業をしっかりとサポートできます。 都度発生する契約書の確認などもできるため、滞りなく「サ高住」建設を進めていけます。

さらに「サ高住シェルパ™」は書類関連のみならず、国内大手メーカーや税理士、司法書士、社会保険労務士等のエベレストグループ内外の士業法人との強い連携のもと、他にも以下のようなサービスも提供しています。

◎建設メーカーを紹介します

信頼できる大手サ高住建設メーカーを紹介します。 そもそも「サ高住」は通常の建物とは違い、面積の広さやバリアフリー対応(加齢構造対応)の設置、高齢の方に安心して住んでいただくための安否確認や生活相談などのサービスなど、多くの設備が必要とされます。

そのため、通常の建物建築よりも注意を払わなければならない点が多く、できるだけ「サ高住」の建設に慣れた安心できる業者を選ぶ必要があります。

「サ高住シェルパ™」では、信頼のおける大手建築メーカーと業務提携をしており、複数社から見積もりを手配できる体制を用意しております。 しっかり安心できる業者を選んでいただくためのサポートをさせていただきます。

◎万全のアフターフォローで入居者獲得も安心です

申請後も、万全のアフターフォローを行っていきます。 「サ高住」を順調に運営していくためには、なによりも安定した入居者数が必要になります。事業としてきちんと利益をあげていくためにも、入居者の確保は第一条件ですが、その点「サ高住シェルパ™」では運営法人の1つである「株式会社エベレストコンサルティング」を介して、入居者確保のための支援もしっかり行っていきます。 |

どの項目も、これからサ高住を建ててしっかり運営していきたいと考えている方にとっては必要な要素となります。

サ高住を検討されている方は1人で悩まれるのではなく、ぜひ早めに協力を仰げる専門家を見つけて、最初の一歩を踏み出してみましょう!

7.まとめ

今回は、「サ高住」で選ぶべき「公的融資」についてご紹介してきました。

現在「サ高住」に関する融資は、「公的なもの」「民間のもの」があり、そのうち「公的なもの」として住宅金融支援機構が提供している「サ-ビス付き高齢者向け賃貸住宅建設融資」についてお伝えしました。

この融資制度を受けられる方の条件は、以下7項目あります。

| ・適切な経営と確実な返済が見込まれること

・(個人申し込みの場合)満65歳以上の場合は満65歳未満の方との連名が必要 ・(法人申し込みの場合)機構が必要とした場合、法人の代表者との連名が必要 ・所有権または借地権を持っていること ・保証能力のある連帯保証人をつける ・個人また法人であること ・「サービス付き高齢者向け住宅整備事業に係る補助金」の交付決定を受けていること |

さらに、融資対象となる住宅についても、細かくルールが決められていましたね。

もう一度お伝えすると、サ高住について融資を受ける場合は、民間金融機関であっても公的金融機関であっても、融資審査は厳しいものとなっています。

それでも、サ高住は「国策事業」として国が積極的に取り組んでいるため、国からの融資及び公的補助金やサ高住の建設費に限定した融資制度が政策的に用意されているのが現状です。

審査に合格すれば、建築事業費の大部分を融資及び公的補助金で賄うことができますので、ぜひ審査をパスできるよう準備したいものですよね。

融資申請の際にはぜひ今回の記事を参考にして、早めに専門家にご相談の上、二人三脚でじっくり申請準備を進めていかれることをお勧めします。